В налоговой отчетности код 040 обозначает определенный вид налоговых вычетов. Разберемся, что конкретно означает этот показатель и как он применяется в налоговых расчетах.

Содержание

Определение кода 040

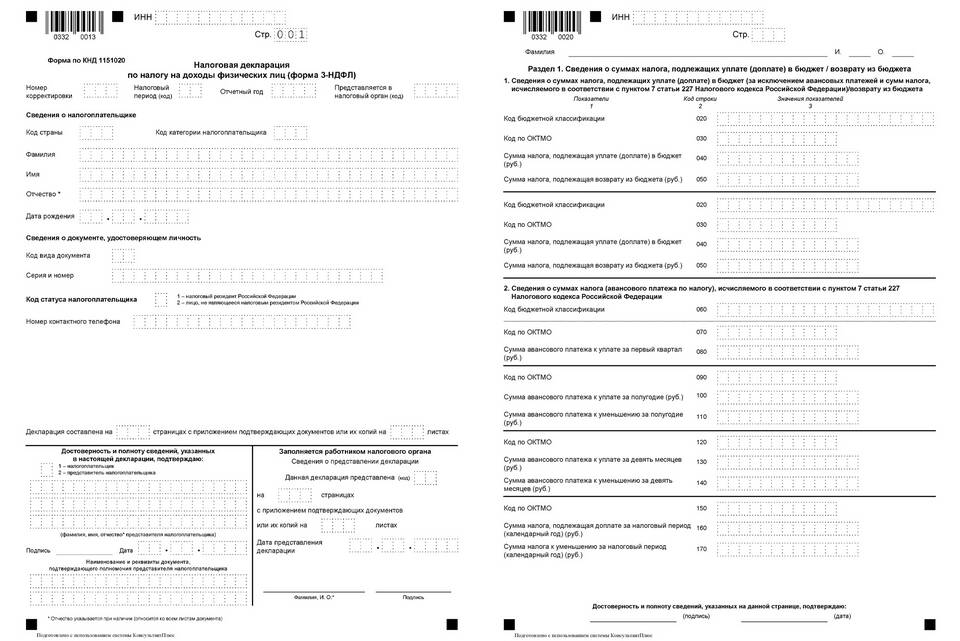

Сумма налоговых вычетов с кодом 040 относится к профессиональным налоговым вычетам, предусмотренным статьей 221 Налогового кодекса РФ. Этот код используется в декларации 3-НДФЛ для отражения расходов, связанных с получением доходов.

Кто может применять вычет 040

- Индивидуальные предприниматели

- Частнопрактикующие специалисты (нотариусы, адвокаты)

- Лица, получающие доходы от выполнения работ по договорам ГПХ

- Авторы произведений, получающие авторские вознаграждения

Виды расходов, включаемых в вычет 040

| Категория расходов | Примеры |

| Материальные затраты | Покупка материалов, сырья, инструментов |

| Амортизация | Износ оборудования и основных средств |

| Оплата труда | Зарплата наемных работников |

| Прочие расходы | Аренда, связь, транспортные услуги |

Как рассчитывается вычет 040

Существует два метода расчета:

- Фактические расходы - на основании подтвержденных документов

- Нормативные вычеты - 20-40% от суммы доходов (для авторов и исполнителей)

Оформление вычета в декларации 3-НДФЛ

- Указывается в разделе "Вычеты"

- Требуется приложение подтверждающих документов

- Заполняется отдельно по каждому виду деятельности

- Сумма не может превышать полученные доходы

Важные ограничения

| Ограничение | Описание |

| Документальное подтверждение | Все расходы должны быть подтверждены |

| Связь с деятельностью | Расходы должны быть обоснованы и необходимы для получения доходов |

| Налоговый период | Учитываются расходы только за отчетный период |

Последствия применения вычета

Правильное оформление вычета 040 позволяет:

- Уменьшить налогооблагаемую базу по НДФЛ

- Снизить сумму налога к уплате

- Легализовать расходы на предпринимательскую деятельность

При заполнении декларации с применением вычета 040 рекомендуется проконсультироваться с налоговым специалистом для корректного расчета и оформления документов.