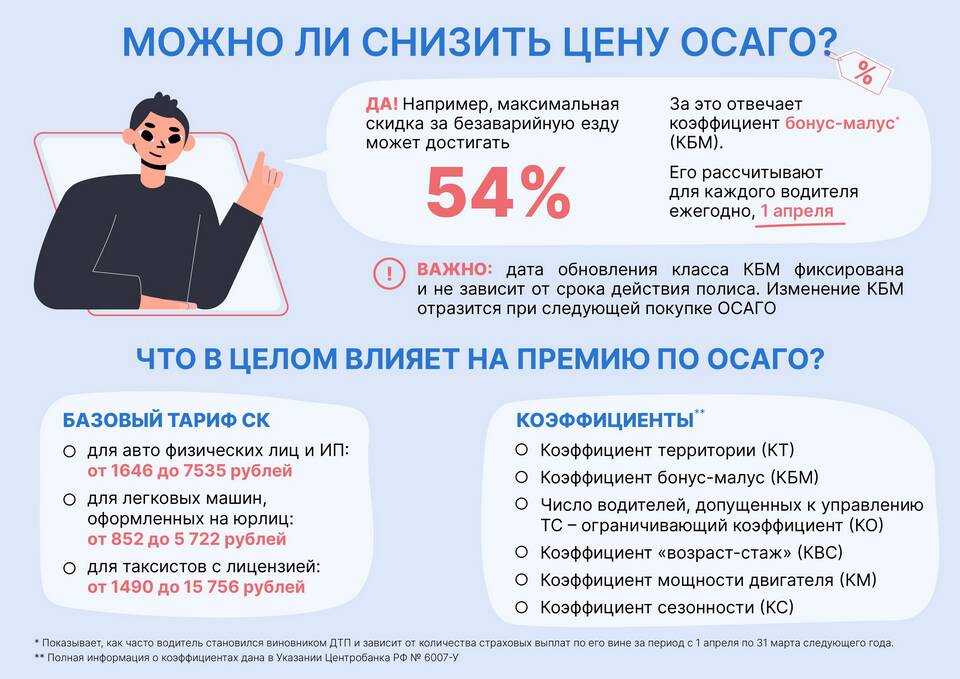

Коэффициент бонус-малус (КБМ) - это важный параметр при расчете стоимости полиса ОСАГО, который отражает безаварийную историю водителя. Он может как уменьшать, так и увеличивать итоговую цену страховки.

Содержание

Как работает коэффициент КБМ

КБМ представляет собой множитель, применяемый к базовой стоимости полиса ОСАГО. Чем меньше аварий по вине водителя, тем ниже значение коэффициента и дешевле страховка.

| Класс в начале периода | КБМ | После 1 года без аварий | После аварии по вине |

| М (новичок) | 2.45 | Класс 2 | Остается М |

| 3 | 1.55 | Класс 4 | Класс 1 |

| 7 | 0.80 | Класс 8 | Класс 5 |

| 13 (максимальный) | 0.50 | Остается 13 | Класс 7 |

Как рассчитывается КБМ

- Каждому водителю присваивается начальный класс (обычно М для новичков)

- За каждый год безаварийного вождения класс повышается

- При аварии по вине водителя класс понижается

- Коэффициент определяется согласно утвержденной таблице Банка России

Где и как проверяют КБМ

- В единой автоматизированной системе РСА

- По данным паспорта водителя и водительского удостоверения

- При каждом новом оформлении полиса ОСАГО

- Через онлайн-сервисы на сайтах страховых компаний

Важные особенности КБМ

- Привязан к конкретному водителю, а не к автомобилю

- Сохраняется при смене страховой компании

- Может отличаться для разных водителей в одном полисе

- Обновляется ежегодно при продлении страховки

Как сохранить выгодный КБМ

Рекомендации для водителей:

- Соблюдать правила дорожного движения

- Избегать ДТП по своей вине

- Своевременно продлевать страховку без пропусков

- Проверять свой КБМ перед оформлением полиса

Что делать при ошибке в КБМ

Если обнаружена некорректная информация:

- Обратиться в страховую компанию с заявлением

- Предоставить подтверждающие документы

- При отказе - направить жалобу в Банк России

- Можно потребовать перерасчет уже оплаченного полиса