Досрочное погашение ипотеки позволяет сократить переплату и срок кредита. Рассмотрим оптимальные стратегии досрочного погашения ипотечного кредита в Сбербанке.

Содержание

Способы досрочного погашения

Частичное досрочное погашение

- Определите сумму для досрочного внесения

- Подайте заявление через Сбербанк Онлайн или отделение

- Внесите средства до даты очередного платежа

- Выберите вариант пересчета графика: сокращение срока или суммы платежа

Полное досрочное погашение

- Запросите актуальную выписку по остатку долга

- Подайте заявление о полном погашении за 30 дней

- Внесите всю оставшуюся сумму единовременно

- Получите документы о закрытии ипотеки

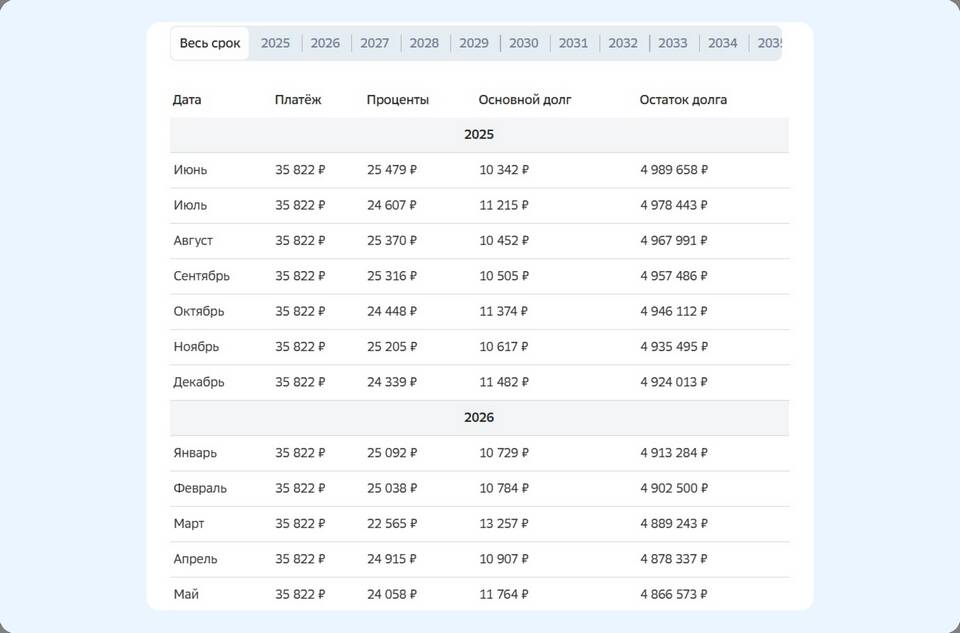

Оптимальные стратегии досрочного погашения

| Стратегия | Преимущества | Рекомендации |

| Ежемесячное погашение | Постепенное снижение нагрузки | Добавлять к платежу 10-30% от суммы |

| Квартальные взносы | Значительное сокращение срока | Использовать премии, бонусы |

| Единовременное погашение | Максимальная экономия | Требует накопления средств |

Как минимизировать переплату

- Начинайте досрочные платежи в первые годы кредита

- Выбирайте сокращение срока, а не платежа

- Используйте свободные средства сразу, не накапливая

- Учитывайте особенности аннуитетных платежей

Технические аспекты досрочного погашения

- Заявление подается за 10-30 дней до платежа

- Сумма пересчитывается на дату фактического поступления средств

- Комиссия за досрочное погашение не взимается

- Новый график формируется в течение 3-5 рабочих дней

Важные нюансы

Перед досрочным погашением уточните в Сбербанке точную сумму остатка долга, так как она меняется ежедневно. После полного погашения не забудьте снять обременение с недвижимости в Росреестре. Сохраняйте все документы о закрытии ипотеки не менее 3 лет.