Выплата дивидендов имуществом — это альтернативный способ распределения прибыли компании между участниками или акционерами. Вместо денежных средств используются активы организации, такие как товары, оборудование, ценные бумаги или недвижимость. Такой подход может быть выгоден в определенных ситуациях, но требует соблюдения законодательных норм и правильного оформления.

Содержание

Условия выплаты дивидендов имуществом

Прежде чем принять решение о выплате дивидендов имуществом, необходимо убедиться в соблюдении следующих условий:

- Наличие чистой прибыли по данным бухгалтерского учета.

- Отсутствие ограничений в уставе компании на выплату дивидендов неденежными средствами.

- Согласие участников или акционеров на получение дивидендов в натуральной форме.

- Соответствие требованиям налогового и корпоративного законодательства.

Порядок выплаты дивидендов имуществом

Принятие решения общим собранием

Решение о выплате дивидендов имуществом принимается на общем собрании участников или акционеров. В протоколе должны быть указаны:

- Размер дивидендов, подлежащих выплате.

- Вид имущества, которым будут выплачиваться дивиденды.

- Порядок и сроки передачи имущества.

Оценка имущества

Имущество, передаваемое в качестве дивидендов, должно быть оценено по рыночной стоимости. Для этого может потребоваться привлечение независимого оценщика, особенно если речь идет о дорогостоящих активах.

Оформление передачи имущества

Передача имущества участникам или акционерам оформляется соответствующими документами:

- Акт приема-передачи.

- Договор дарения или иной документ, подтверждающий переход права собственности.

Отражение в бухгалтерском и налоговом учете

Операция по выплате дивидендов имуществом должна быть корректно отражена в бухгалтерском учете компании. Кроме того, необходимо учесть налоговые последствия для организации и получателей дивидендов.

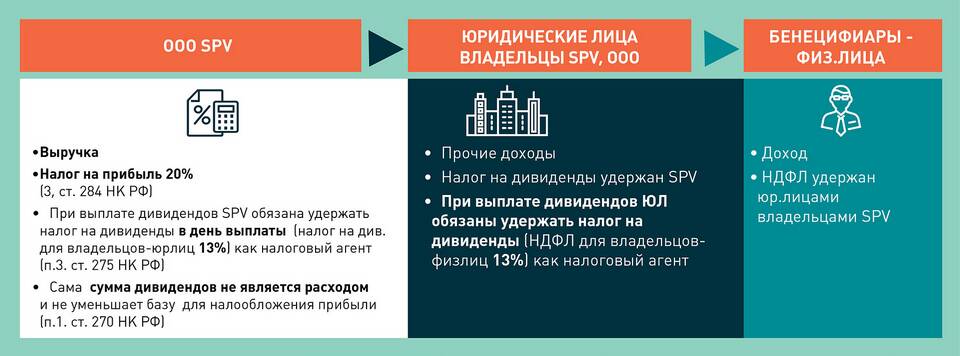

Налогообложение при выплате дивидендов имуществом

Выплата дивидендов имуществом имеет налоговые последствия как для компании, так и для получателей:

| Для компании | Передача имущества может рассматриваться как реализация, что влечет начисление НДС и налога на прибыль (если имущество не является денежным эквивалентом). |

| Для участников | Полученное имущество облагается НДФЛ (для физлиц) или налогом на прибыль (для юрлиц) по ставкам, установленным для дивидендов. |

Преимущества и недостатки выплаты дивидендов имуществом

Преимущества:

- Возможность распределить прибыль при недостатке денежных средств.

- Оптимизация налоговой нагрузки в некоторых случаях.

- Гибкость в управлении активами компании.

Недостатки:

- Сложность оценки имущества.

- Дополнительные налоговые обязательства.

- Риск конфликтов между участниками из-за неравноценного распределения активов.

Заключение

Выплата дивидендов имуществом — это законный, но сложный с точки зрения оформления и налогообложения процесс. Перед принятием решения необходимо тщательно проанализировать финансовое состояние компании, провести оценку имущества и проконсультироваться с юристами и налоговыми специалистами.