Определение расхода ресурсов, материалов или финансов является важной задачей в различных сферах деятельности. Рассмотрим основные методы расчета и учета расходов.

Содержание

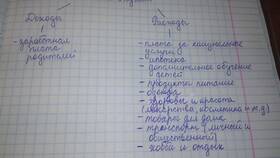

Основные виды расходов

- Материальные расходы (сырье, материалы)

- Энергетические расходы (электроэнергия, топливо)

- Трудовые затраты (заработная плата)

- Финансовые расходы (платежи, налоги)

- Временные затраты

Методы определения расхода

Прямой учет

| Шаг 1 | Фиксация начальных остатков |

| Шаг 2 | Фиксация конечных остатков |

| Шаг 3 | Расчет: Расход = Начальный остаток - Конечный остаток |

Нормативный метод

- Установление нормативов расхода на единицу продукции

- Фиксация объема произведенной продукции

- Расчет: Расход = Норматив × Количество продукции

Формулы для расчета расхода

| Расход топлива | Объем топлива / Пройденное расстояние |

| Расход электроэнергии | Мощность прибора × Время работы |

| Расход материалов | Количество материала / Количество изделий |

Практические рекомендации

Для точного определения расхода

- Используйте точные измерительные приборы

- Ведите журналы учета

- Проводите замеры в одинаковых условиях

- Учитывайте все факторы влияния

Автоматизация учета расходов

- Установите системы автоматического учета

- Настройте датчики и счетчики

- Используйте специализированное ПО

- Регулярно проверяйте точность оборудования

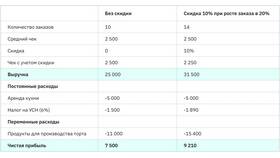

Анализ полученных данных

| Сравнение с нормативами | Выявление перерасхода или экономии |

| Динамика изменений | Анализ тенденций во времени |

| Факторный анализ | Определение причин изменения расхода |

Правильное определение расхода позволяет оптимизировать затраты, повысить эффективность и снизить себестоимость продукции или услуг.