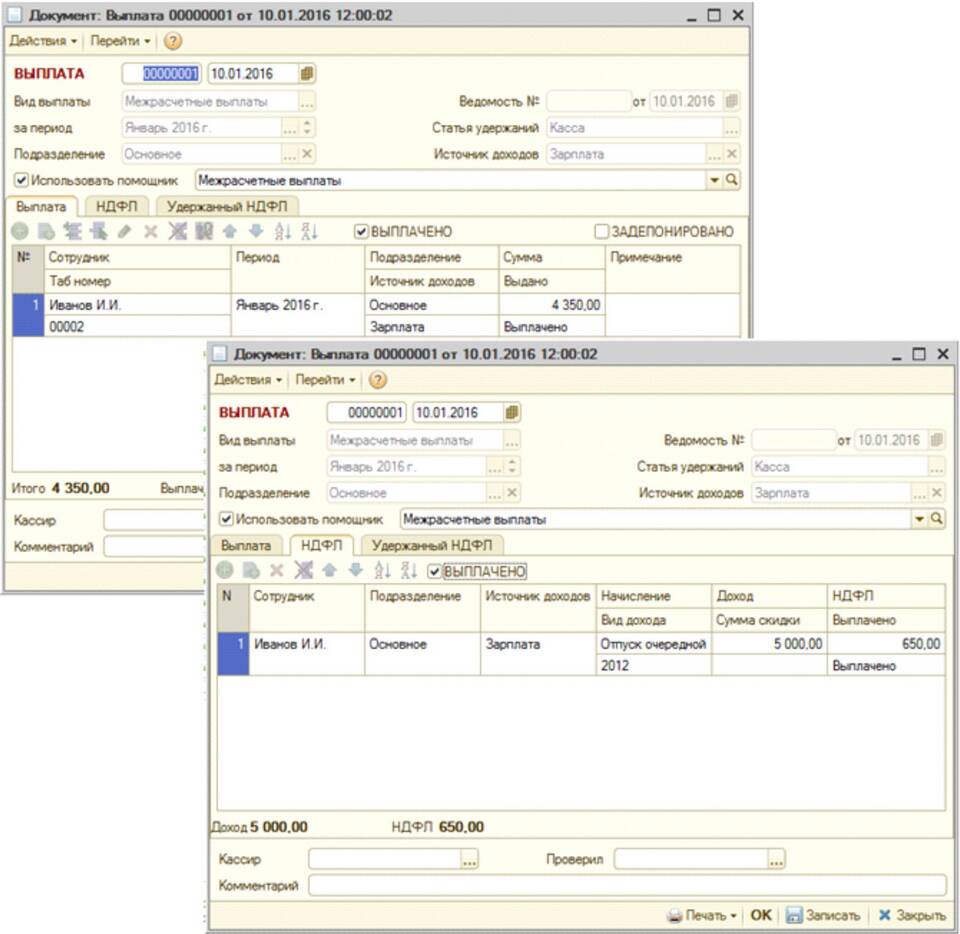

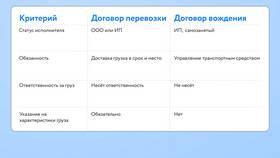

Межрасчетные выплаты - это денежные суммы, которые работодатель перечисляет сотруднику между установленными датами основной выплаты заработной платы. Они являются частью системы оплаты труда и регулируются трудовым законодательством.

Содержание

Что такое межрасчетные выплаты

Виды межрасчетных выплат

| Тип выплаты | Характеристика |

| Аванс | Часть заработной платы за первую половину месяца |

| Отпускные | Выплата перед началом отпуска |

| Командировочные | Аванс на расходы в командировке |

| Больничные | Пособие по временной нетрудоспособности |

Правовые основания

- Статья 136 Трудового кодекса РФ

- Локальные нормативные акты предприятия

- Трудовой договор

- Коллективное соглашение

Порядок выплаты аванса

- Установление конкретной даты в локальных актах

- Расчет суммы (обычно 40-50% от оклада)

- Издание приказа или ведомости

- Перечисление средств сотрудникам

- Отражение в бухгалтерском учете

Сроки и размеры выплат

| Вид выплаты | Срок выплаты | Рекомендуемый размер |

| Аванс | 15-20 число месяца | 40-50% от оклада |

| Отпускные | За 3 дня до отпуска | Средний заработок |

Налогообложение межрасчетных выплат

- Аванс не облагается НДФЛ до конца месяца

- Отпускные и больничные облагаются при выплате

- Страховые взносы начисляются при окончательном расчете

Ответственность работодателя

За нарушение сроков выплаты межрасчетных платежей работодатель может быть привлечен к административной ответственности по статье 5.27 КоАП РФ с наложением штрафа от 30 000 до 50 000 рублей.