Накопительный процент (сложный процент) - это метод расчета, при котором проценты начисляются не только на первоначальную сумму, но и на ранее накопленные проценты. Этот принцип широко используется в банковских вкладах, кредитах и инвестициях.

Содержание

Формула сложных процентов

Основная формула для расчета накопительного процента:

S = P × (1 + i)n

- S - итоговая сумма

- P - первоначальная сумма (основной капитал)

- i - процентная ставка за период (в десятичных дробях)

- n - количество периодов начисления

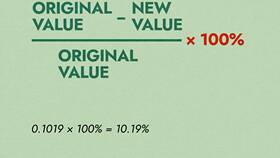

Пример расчета

| Параметр | Значение |

| Первоначальная сумма (P) | 100 000 рублей |

| Годовая процентная ставка | 10% (0.1 в десятичном виде) |

| Срок вклада | 3 года |

| Итоговая сумма (S) | 100 000 × (1 + 0.1)3 = 133 100 рублей |

Различия между простыми и сложными процентами

| Критерий | Простые проценты | Сложные проценты |

| Начисление процентов | Только на основную сумму | На основную сумму + накопленные проценты |

| Рост капитала | Линейный | Экспоненциальный |

| Выгодность | Менее выгоден для вкладчиков | Более выгоден для долгосрочных вложений |

Расчет с разной периодичностью начисления

Если проценты начисляются несколько раз в год, формула изменяется:

S = P × (1 + i/k)n×k

- k - количество начислений процентов в год

- n - количество лет

Пример с ежеквартальным начислением

- Первоначальная сумма: 100 000 рублей

- Годовая ставка: 12% (0.12)

- Срок: 2 года

- Начисление: 4 раза в год (каждый квартал)

- Расчет: 100 000 × (1 + 0.12/4)2×4 = 126 677 рублей

Практическое применение

- Банковские вклады и депозиты

- Инвестиционные продукты

- Кредитные обязательства

- Пенсионные накопления

- Оценка роста активов

Понимание принципа накопительного процента позволяет более осознанно принимать финансовые решения и оценивать реальную доходность инвестиций.